Ratenzahlung, Stundung und Hilfe vom Amt: Wege aus Mietschulden ohne Wohnungsverlust

Mietschulden verschwinden nicht durch Schweigen. Wer die Wohnung halten will, braucht einen realistischen Zahlungsplan, klare Belege und möglichst früh Unterstützung. Dieser Themenbeitrag erklärt, wann Ratenzahlung sinnvoll ist, wie eine Stundung aussehen kann und welche Rolle Jobcenter, Sozialamt oder andere Stellen spielen, wenn Mietrückstände den Wohnungsverlust auslösen können.

1. Warum Mietschulden sofort geordnet werden müssen

Ein Mietrückstand ist kein gewöhnlicher Zahlungsaufschub. Die Miete ist die zentrale Gegenleistung für die Überlassung der Wohnung. Bleibt sie offen, betrifft das den Kern des Mietvertrags nach § 535 BGB. Deshalb kann aus einer kurzfristigen finanziellen Lücke schnell ein rechtliches Verfahren werden, insbesondere wenn mehrere Monatsbeträge fehlen oder der Vermieter bereits schriftlich reagiert hat.

Viele Mieter verlieren wertvolle Zeit, weil sie den Rückstand innerlich als vorübergehendes Problem behandeln. Sie warten auf Lohn, Krankengeld, Unterhalt, Wohngeld oder eine Nachzahlung der Behörde. Für den Vermieter sieht die Lage jedoch anders aus: Das Mietkonto weist offene Beträge aus, die nächste Miete steht bevor, und die Kommunikation bleibt unklar. Genau diese Lücke zwischen subjektiver Hoffnung und objektiver Aktenlage macht Mietschulden gefährlich.

Der professionelle Einstieg besteht darin, den Fall in drei Ebenen zu trennen. Erstens geht es um die laufende Miete, die künftig wieder pünktlich ankommen muss. Zweitens braucht der alte Rückstand einen eigenen Tilgungsplan. Drittens müssen streitige Positionen, etwa Nebenkosten, Minderungen oder Verrechnungen, gesondert geprüft werden. Wer diese Ebenen vermischt, erzeugt neue Missverständnisse.

Der Vermieter muss erkennen, dass ab sofort keine neuen Rückstände entstehen.

Der offene Saldo gehört in eine nachvollziehbare Liste mit Monaten, Beträgen und Zahlungen.

Unklare Nebenkosten oder Minderungen dürfen den Zahlungsplan nicht unbrauchbar machen.

Wer bereits eine Mahnung, Abmahnung oder Kündigung erhalten hat, sollte besonders sorgfältig vorgehen. Der vorhandene Ratgeber zu Mietschulden und Kündigungsrisiken zeigt, wie schnell der nächste Schritt folgen kann. Eine gute Zahlungsvereinbarung ist deshalb nicht nur eine Bitte um Geduld, sondern ein Beweis dafür, dass der Mieter die Lage aktiv stabilisiert.

2. Ratenzahlung: Wann sie sinnvoll ist und wann sie nur Zeitverlust bedeutet

Eine Ratenzahlung ist eine Vereinbarung, nach der der Rückstand nicht sofort vollständig, sondern in festen Teilbeträgen ausgeglichen wird. Sie ist praktisch häufig der erste Gedanke, weil sie einfach klingt: monatlich zusätzlich zur Miete eine Rate zahlen, bis der Saldo erledigt ist. Rechtlich ist sie aber nur so gut wie ihre Realisierbarkeit. Eine zu hohe Rate führt nach zwei Monaten zum Scheitern, eine zu niedrige Rate überzeugt den Vermieter nicht, wenn der Rückstand bereits erheblich ist.

Vor jedem Angebot sollte der Mieter ehrlich rechnen. Entscheidend ist nicht, was kurzfristig gut aussieht, sondern was über mehrere Monate sicher geleistet werden kann. Wer 250 Euro anbietet, aber nur 90 Euro Spielraum hat, riskiert eine gebrochene Zusage. Ein kleinerer, verlässlicher Betrag kann überzeugender sein, wenn zugleich eine Sonderzahlung aus Steuererstattung, Kaution einer alten Wohnung oder Nachzahlung angekündigt und belegt wird.

Der Vermieter ist grundsätzlich nicht verpflichtet, jede Ratenzahlung zu akzeptieren. Besonders nach erheblichem Zahlungsverzug kann er auf sofortige Zahlung bestehen oder trotz Gesprächen kündigen, wenn die gesetzlichen Voraussetzungen erfüllt sind. Trotzdem lohnt sich ein seriöses Angebot, weil es im Streitfall zeigt, ob der Mieter lösungsorientiert gehandelt hat. Bei späterer gerichtlicher Bewertung kann die dokumentierte Kommunikation eine wichtige Rolle spielen.

| Ratenmodell | Vorteil | Risiko |

|---|---|---|

| Kurze Laufzeit mit hohen Raten | Der Rückstand sinkt schnell und der Vermieter sieht klare Entlastung. | Das Modell bricht leicht, wenn Einkommen oder Leistungen schwanken. |

| Längere Laufzeit mit moderaten Raten | Die Zusage ist oft realistischer und lässt Raum für laufende Kosten. | Der Vermieter kann die Dauer als zu unsicher ansehen. |

| Einmalzahlung plus kleine Rate | Ein größerer Anfangsbetrag schafft Vertrauen und reduziert Kündigungsdruck. | Die Quelle der Einmalzahlung muss tatsächlich verfügbar sein. |

Wichtig ist außerdem die Tilgungsbestimmung. Der Mieter sollte klar angeben, ob eine Zahlung auf die laufende Miete oder auf den Rückstand erfolgen soll. Sonst entstehen neue Diskussionen über Verrechnung. Wenn die laufende Miete durch die Rate gefährdet würde, ist der Plan falsch gebaut. Die aktuelle Miete hat Vorrang, weil neue Ausfälle das Kündigungsrisiko sofort verschärfen.

3. Stundung: Wenn kurzfristig Zeit gebraucht wird

Eine Stundung bedeutet, dass der Vermieter die Fälligkeit einer Forderung vorübergehend hinausschiebt oder auf sofortige Durchsetzung verzichtet. Anders als bei einer Ratenzahlung wird nicht zwingend sofort getilgt. Die Stundung kann sinnvoll sein, wenn in absehbarer Zeit ein konkreter Zahlungseingang erwartet wird, etwa eine bewilligte Sozialleistung, eine Lohnnachzahlung oder eine gesicherte Unterstützung durch Angehörige.

Eine bloße Bitte um Geduld reicht dafür nicht. Wer eine Stundung verlangt, sollte erklären, warum der Engpass entstanden ist, wann die Zahlung realistisch kommt und welche Unterlagen das belegen. Der Vermieter muss keine privaten Details erfahren, aber er braucht belastbare Informationen. Ein Satz wie „Ich zahle bald“ ist zu schwach. Besser ist eine kurze Darstellung mit Datum, Betrag und Nachweis.

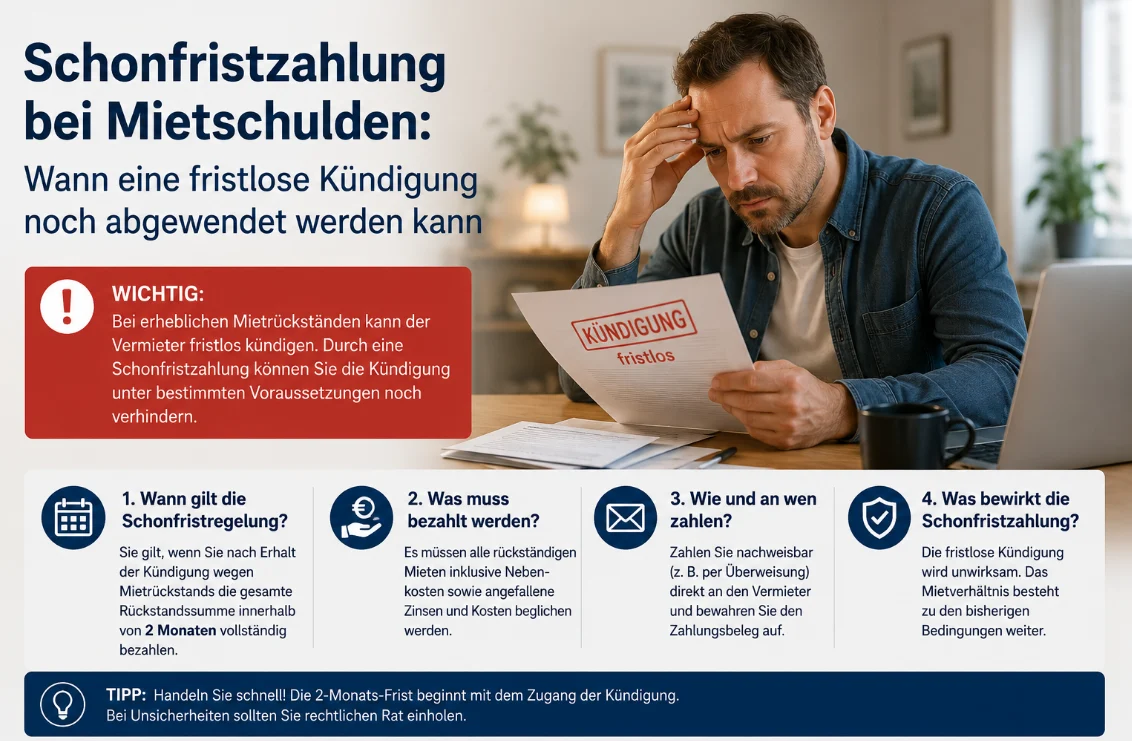

Stundung ist besonders heikel, wenn bereits eine Kündigung ausgesprochen wurde. Dann muss geprüft werden, ob eine spätere Zahlung noch Schutz entfaltet oder ob nur eine Schonfristzahlung innerhalb der gesetzlichen Grenzen hilft. Die vorhandene FAQ zur fristlosen Kündigung wegen Mietrückstand und Schonfrist ist dafür ein passender Einstieg. Wer diese Unterschiede übersieht, verlässt sich möglicherweise auf eine Einigung, die die Kündigungsfolge nicht sicher beseitigt.

Für Vermieter kann eine Stundung ebenfalls sinnvoll sein, wenn der Mieter glaubwürdig bleibt und die Alternative ein langes Verfahren wäre. Sie sollte aber klar befristet sein. Unbestimmte Schonung über Monate schafft auf beiden Seiten Unsicherheit. Deshalb gehören Beginn, Ende, Betrag, Zahlungsweg und Folgen bei Nichteinhaltung in die schriftliche Vereinbarung.

4. Hilfe vom Amt: Wann öffentliche Stellen Mietschulden übernehmen können

Wenn Mietschulden die Wohnung gefährden, kommen je nach Lebenssituation öffentliche Hilfen in Betracht. Bei Leistungsbezug kann das Jobcenter zuständig sein, in anderen Fällen das Sozialamt. Auch Wohngeld, Unterhaltsvorschuss, Krankengeld oder andere Leistungen können mittelbar helfen, wenn sie den laufenden Haushalt stabilisieren. Entscheidend ist, schnell Kontakt aufzunehmen und die drohende Wohnungslosigkeit deutlich zu machen.

Öffentliche Stellen prüfen regelmäßig, ob die Übernahme der Mietschulden notwendig, angemessen und geeignet ist, die Unterkunft zu sichern. Dabei wird nicht nur der alte Rückstand betrachtet. Wichtig ist auch, ob die laufende Miete künftig tragbar ist. Wenn die Wohnung dauerhaft zu teuer ist, kann die Behörde strengere Anforderungen stellen. Trotzdem sollte ein Antrag nicht aufgeschoben werden, denn jeder Tag kann im Kündigungs- oder Klageverfahren zählen.

Für die Schonfrist ist besonders relevant, ob eine Behörde eine verbindliche Erklärung zur Übernahme abgibt. Eine solche Erklärung kann unter bestimmten Voraussetzungen die Zahlung ersetzen. Sie muss aber konkret sein und rechtzeitig vorliegen. Ein bloßer Beratungstermin oder ein unbearbeiteter Antrag genügt nicht. Bei akuter Räumungsklage sollte das Gericht über den Stand informiert werden, sobald eine verbindliche Zusage existiert.

Kündigung, Mahnung, Mietkonto, Mietvertrag, Kontoauszüge, Einkommensnachweise und aktuelle Miethöhe bereithalten.

Aktenzeichen, Klageschrift, Gerichtspost und Zahlungszusagen sofort kopieren und geordnet ablegen.

Wer noch keine Kündigung erhalten hat, sollte trotzdem nicht warten. Frühzeitige Beratung kann verhindern, dass überhaupt eine kündigungsrelevante Höhe erreicht wird. Besonders bei Familien, Krankheit, Pflege, Trennung oder Arbeitslosigkeit ist es sinnvoll, den Sicherungsaspekt ausdrücklich zu betonen. Behörden reagieren oft anders, wenn erkennbar ist, dass eine konkrete Wohnung erhalten werden kann.

5. Wie Mieter mit dem Vermieter sprechen sollten

Gute Kommunikation ersetzt keine Zahlung, kann aber Eskalation verhindern. Der Vermieter sollte nicht erst durch die ausbleibende Miete erfahren, dass ein Problem besteht. Ein frühes, sachliches Schreiben wirkt besser als eine emotionale Entschuldigung nach mehreren Mahnungen. Es zeigt, dass der Mieter Verantwortung übernimmt und nicht nur abwartet.

Das Schreiben sollte drei Informationen enthalten: die Höhe des anerkannten Rückstands, die Ursache der Verzögerung in knapper Form und einen konkreten Vorschlag. Persönliche Details gehören nur hinein, soweit sie wirklich erklären, warum die Zahlung künftig wieder möglich wird. Niemand muss eine komplette Lebensgeschichte offenlegen. Entscheidend ist, ob der Plan plausibel und belegbar wirkt.

Wer einzelne Forderungen bestreitet, sollte auch das sauber trennen. Beispiel: Die laufende Miete wird gezahlt, ein Teil einer Nebenkostennachforderung wird geprüft, der unstreitige Rückstand wird in zwei Raten ausgeglichen. Diese Struktur ist deutlich besser als ein pauschaler Widerspruch gegen alles. Sie reduziert das Risiko, dass der Vermieter den gesamten Fall als bloße Verzögerungstaktik versteht.

Telefonate können helfen, sollten aber nie die einzige Dokumentation bleiben. Nach jedem Gespräch empfiehlt sich eine kurze Bestätigung per E-Mail oder Brief. Darin steht, was besprochen wurde, welche Zahlung bis wann erfolgt und welche Unterlagen nachgereicht werden. So entsteht eine Akte, die später gegenüber Anwalt, Behörde oder Gericht nachvollziehbar bleibt.

6. Was in eine Ratenzahlungs- oder Stundungsvereinbarung gehört

Eine Zahlungsvereinbarung muss nicht lang sein, aber sie muss eindeutig sein. Unklare Formulierungen führen später zu Streit darüber, ob der Vermieter auf Rechte verzichtet hat, ob die Kündigung zurückgenommen wurde oder welche Forderung zuerst getilgt wird. Gerade bei Mietschulden sollte die Vereinbarung deshalb sachlich, vollständig und nachvollziehbar aufgebaut sein.

- vollständige Namen der Mietvertragsparteien und Adresse der Wohnung

- aktueller Rückstand mit Standdatum und betroffenen Monaten

- Höhe der laufenden Miete und Fälligkeit der künftigen Zahlungen

- Ratenbetrag, Zahlungstermin, Startdatum und Enddatum

- Kontoverbindung und klare Tilgungsbestimmung

- Regelung, was bei einer verspäteten Rate passieren soll

- Aussage dazu, ob eine Kündigung zurückgenommen, ruhend gestellt oder weiterverfolgt wird

- Unterschriften oder mindestens beweisbare elektronische Bestätigung beider Seiten

Besonders wichtig ist der Punkt Kündigung. Wenn der Vermieter bereits nach § 568 BGB schriftlich gekündigt hat, sollte nicht offenbleiben, was die Zahlungsvereinbarung daran ändert. Wird die fristlose Kündigung nach vollständiger Zahlung nicht weiterverfolgt? Bleibt eine hilfsweise ordentliche Kündigung bestehen? Wird eine laufende Klage erst nach Eingang bestimmter Beträge zurückgenommen? Diese Fragen müssen auf den Tisch.

| Formulierung | Bewertung | Bessere Lösung |

|---|---|---|

| „Ich zahle, sobald ich kann.“ | zu unbestimmt | konkretes Datum und Betrag nennen |

| „Wir einigen uns auf Raten.“ | lässt Höhe und Dauer offen | Ratenplan mit Fälligkeiten aufnehmen |

| „Die Kündigung ist erledigt.“ | bei mehreren Kündigungen gefährlich | genau benennen, welche Erklärung gemeint ist |

Eine gute Vereinbarung ist kein Schuldeingeständnis für jede denkbare Position. Wenn einzelne Beträge streitig bleiben, kann der Mieter das ausdrücklich vorbehalten. Gleichzeitig sollte der unstreitige Teil nicht blockiert werden. Diese Balance ist oft der Unterschied zwischen lösungsorientierter Verhandlung und vollständiger Eskalation.

7. Warum Ratenzahlung nicht automatisch vor Kündigung schützt

Viele Mieter gehen davon aus, dass ein Ratenangebot die Kündigung stoppt. Das ist ein gefährlicher Irrtum. Solange der Vermieter nicht verbindlich zustimmt oder der Rückstand rechtlich wirksam beseitigt ist, kann ein kündigungsrelevanter Zahlungsverzug bestehen bleiben. Bei erheblichen Rückständen kommen § 543 BGB und § 569 BGB in Betracht.

Selbst eine vollständige Nachzahlung löst nicht jedes Problem. Die Rechtsprechung zur ordentlichen Kündigung trotz Schonfristzahlung zeigt, dass eine zusätzlich erklärte ordentliche Kündigung weiterhin geprüft werden muss. Dazu passt die vorhandene Urteilsseite BGH: ordentliche Kündigung trotz Schonfristzahlung. Auch die Entscheidung zu Zahlungsverzug unterhalb der Schwelle der fristlosen Kündigung zeigt, dass der Blick nicht nur auf die fristlose Kündigung verengt werden darf.

Bei wiederholt verspäteter Zahlung kann außerdem ein anderer Schwerpunkt entstehen. Dann geht es nicht nur um eine einzelne offene Summe, sondern um die Zuverlässigkeit des Mieters. Das vorhandene Urteil zur wiederholt verspäteten Mietzahlung macht deutlich, warum ein Dauerauftrag und pünktliche Zahlung nach einer Krise so wichtig sind. Wer die erste Vereinbarung bricht, macht spätere Bitten deutlich weniger glaubwürdig.

Wer bereits eine Kündigung erhalten hat, sollte parallel den vorhandenen Themenbeitrag zur fristlosen Kündigung wegen Mietrückstand lesen. Dort geht es um Schwellen, Schonfrist, Formfehler und typische Verteidigungsansätze. Für den Zahlungsplan bedeutet das: Er muss zur rechtlichen Lage passen, nicht nur zur Haushaltskasse.

8. Welche Unterlagen sofort gesammelt werden sollten

Bei Mietschulden entscheidet oft die Dokumentation. Wer nur behauptet, gezahlt zu haben oder auf eine Zusage wartet, steht schwach. Wer Kontoauszüge, Schriftverkehr, Mietkonto, Behördenanträge und Eingangsbestätigungen geordnet vorlegen kann, wirkt deutlich glaubwürdiger. Das gilt gegenüber dem Vermieter genauso wie gegenüber Beratungsstellen, Behörden oder Gericht.

Miethöhe, Fälligkeit, Nebenkosten und Kontoverbindung prüfen.

Alle offenen Monate, Teilzahlungen und Verrechnungen nachvollziehen.

Anträge, Zusagen, Bescheide und Nachweise chronologisch ablegen.

Besonders hilfreich ist eine einseitige Übersicht. Darin stehen Monat, geschuldete Miete, gezahlter Betrag, Differenz und Bemerkung. Diese Tabelle verhindert, dass im Gespräch neue Zahlen erfunden werden. Sie zeigt auch, ob der Rückstand aus einer einzelnen Krise stammt oder sich über längere Zeit aufgebaut hat. Das ist für die Einschätzung des Kündigungsrisikos wichtig.

Wenn die Mietkaution im Raum steht, ist Vorsicht nötig. Mieter dürfen nicht einfach eigenmächtig erklären, der Vermieter solle die Kaution mit Mietschulden verrechnen. Die Kaution dient der Sicherung von Ansprüchen und wird regelmäßig erst nach Ende des Mietverhältnisses abgerechnet. Der vorhandene Ratgeber zum Einbehalt der Mietkaution hilft bei der Abgrenzung.

Zur Akte gehören auch Umschläge von Kündigungen und Gerichtsschreiben. Das Zustelldatum kann für Fristen entscheidend sein. Wer den Umschlag wegwirft, verliert möglicherweise ein wichtiges Beweismittel. Gerade bei Räumungsklagen, Räumungsfristen und späterer Zwangsräumung zählt jedes Datum.

9. Typische Fehler bei Zahlungsplänen

Der häufigste Fehler ist ein Plan, der nur auf Hoffnung beruht. Mieter schreiben, sie würden in den nächsten Wochen alles klären, ohne konkrete Quelle für das Geld zu nennen. Das überzeugt selten. Ein Vermieter kann nicht beurteilen, ob die Zahlung realistisch ist, und wird bei hohem Rückstand eher kündigen oder klagen.

Der zweite Fehler ist die Vermischung alter und neuer Schulden. Wenn die laufende Miete nicht gezahlt wird, während kleine Raten auf den alten Rückstand laufen, verschiebt sich das Problem nur. Ein tragfähiger Plan beginnt immer mit der aktuellen Miete. Erst wenn diese gesichert ist, kann die Tilgung des Altbetrags sinnvoll funktionieren.

Der dritte Fehler betrifft die Form. Mündliche Zusagen, WhatsApp-Schnipsel oder unklare E-Mails reichen im Streitfall oft nicht. Eine Vereinbarung sollte so formuliert sein, dass eine außenstehende Person sie versteht. Dazu gehören Zahlen, Daten und Konsequenzen. Gerade wenn der Vermieter bereits anwaltlich vertreten ist, sollte der Mieter keine halb fertigen Erklärungen abgeben.

- keine Raten anbieten, die den nächsten Monat gefährden

- keine streitigen Nebenkosten mit unstreitiger Miete vermengen

- keine Kündigung als erledigt betrachten, wenn nur die Buchhaltung spricht

- keine Behördentermine als Zahlungszusage darstellen

- keine Fristen verstreichen lassen, weil Verhandlungen laufen

Ein weiterer Fehler ist die falsche Reihenfolge. Erst muss klar sein, wie hoch der Rückstand ist. Danach folgt die Finanzierung. Erst dann wird ein Angebot geschrieben. Wer umgekehrt vorgeht, bietet häufig einen Betrag an, der zum Mietkonto nicht passt. Das macht spätere Korrekturen nötig und schwächt die eigene Position.

10. Wenn bereits Klage erhoben wurde

Eine laufende Räumungsklage verändert die Lage. Jetzt reicht es nicht mehr, nur mit dem Vermieter zu sprechen. Das Gericht, ein möglicher Anwalt und beteiligte Behörden müssen geordnet informiert werden. Wer die Klageschrift ignoriert, riskiert Versäumnisfolgen. Wer dagegen schnell reagiert, kann Zahlungsnachweise, Behördenzusagen oder Vergleichsvorschläge in das Verfahren einbringen.

Bei Mietschulden ist die Schonfristzahlung ein zentraler Begriff. Sie kann die fristlose Kündigung unter bestimmten Voraussetzungen entschärfen. Das bedeutet aber nicht, dass ein beliebiger Ratenplan genügt. Relevant sind vollständige Zahlung, rechtzeitige Zahlung oder eine verbindliche Übernahmeerklärung. Deshalb sollten Mieter bei Klagezustellung sofort prüfen, welche Fristen laufen und ob öffentliche Hilfe noch rechtzeitig organisiert werden kann.

Ein Vergleich kann im Verfahren sinnvoll sein, wenn beide Seiten Planungssicherheit wollen. Er kann Zahlungstermine, Klagerücknahme, Kosten und Folgen bei Verzug regeln. Allerdings sollte niemand einen gerichtlichen Vergleich unterschreiben, den er wirtschaftlich nicht erfüllen kann. Ein gebrochener Vergleich kann den Weg zur Räumung eher beschleunigen.

Der vorhandene Ratgeber zur Kündigung wegen Mietrückstand, Heilung und Räumungsklage bietet eine passende Vertiefung. Für diesen Artikel bleibt entscheidend: Ratenzahlung und Stundung sind auch im Klageverfahren möglich, aber sie müssen prozessfest und realistisch sein.

11. Musterformulierung für eine Ratenzahlungsbitte

Das folgende Muster ist bewusst nüchtern gehalten. Es eignet sich als Ausgangspunkt, wenn noch keine Klage läuft. Bei Kündigung, Anwaltsschreiben oder Gerichtspost sollte der Text angepasst und möglichst rechtlich geprüft werden.

Betreff: Vorschlag zur Rückführung des Mietrückstands

Sehr geehrte Damen und Herren,

für die Wohnung [Adresse] besteht nach meiner Prüfung ein Mietrückstand in Höhe von [Betrag] Euro für die Monate [Monate]. Die laufende Miete für [Monat] werde ich am [Datum] vollständig zahlen. Den bisherigen Rückstand möchte ich zusätzlich in Raten von [Betrag] Euro jeweils zum [Datum] ab [Startmonat] ausgleichen.

Die Verzögerung ist durch [kurze Erklärung] entstanden. Zur Stabilisierung der laufenden Zahlungen habe ich [Dauerauftrag eingerichtet / Antrag gestellt / Zahlungseingang gesichert]. Als Nachweis füge ich [Unterlage] bei.

Bitte bestätigen Sie mir schriftlich, ob Sie diesem Zahlungsplan zustimmen und ob Sie während ordnungsgemäßer Erfüllung der Vereinbarung keine weiteren Schritte wegen des genannten Rückstands einleiten. Unstreitige laufende Zahlungen bleiben davon unberührt.

Mit freundlichen Grüßen

Der Text sollte nicht mit überflüssigen Versprechen überladen werden. Je klarer der Vorschlag, desto leichter kann der Vermieter entscheiden. Wenn ein Teil des Rückstands bestritten wird, sollte der unstreitige Betrag gesondert genannt und der Streitpunkt sachlich begründet werden.

Häufige Fragen zu Ratenzahlung, Stundung und Amtshilfe

Muss der Vermieter eine Ratenzahlung akzeptieren?

Nein. Eine Ratenzahlung braucht grundsätzlich Zustimmung. Trotzdem kann ein realistischer Vorschlag helfen, Eskalation zu vermeiden und Zahlungswillen zu dokumentieren.

Stoppt eine Stundung die Kündigung?

Nur wenn sie klar vereinbart ist und zur konkreten Kündigungslage passt. Bei bereits erklärter Kündigung muss genau geprüft werden, ob und welche Rechte der Vermieter weiterverfolgt.

Kann das Amt Mietschulden übernehmen?

Das kommt auf Zuständigkeit, Bedürftigkeit, Angemessenheit der Wohnung und Sicherungschance an. Wichtig ist ein schneller Antrag mit Kündigung, Mietkonto und Nachweisen.

Was ist wichtiger: alte Schulden tilgen oder laufende Miete zahlen?

Die laufende Miete muss stabil gezahlt werden. Sonst entstehen neue Rückstände, während alte Beträge nur langsam sinken.

Darf der Mieter die Kaution mit Mietschulden verrechnen?

Eigenmächtig sollte das nicht geschehen. Die Kaution hat eine Sicherungsfunktion und wird normalerweise erst nach Ende des Mietverhältnisses abgerechnet.

12. Besondere Situationen: Trennung, Krankheit, Arbeitsplatzverlust und ungeklärte Leistungen

Viele Mietschulden entstehen nicht durch Gleichgültigkeit, sondern durch eine plötzliche Veränderung. Nach einer Trennung trägt eine Person die Wohnung zunächst allein, obwohl der Vertrag auf zwei Namen läuft. Bei Krankheit verschieben sich Lohnfortzahlung, Krankengeld und Nebenkosten. Nach Arbeitsplatzverlust kommen Sperrzeiten, unvollständige Unterlagen oder verzögerte Bescheide hinzu. Für den Vermieter zählt am Ende jedoch, ob die Miete eingeht. Deshalb müssen persönliche Krisen in eine zahlbare Struktur übersetzt werden.

Bei Trennung sollte geklärt werden, wer Vertragspartner bleibt und wer tatsächlich zahlt. Solange mehrere Personen im Mietvertrag stehen, kann der Vermieter sich grundsätzlich an die Vertragspartner halten. Eine interne Absprache zwischen ehemaligen Partnern schützt nicht zuverlässig vor Mietrückständen. Für den Zahlungsplan bedeutet das: Derjenige, der in der Wohnung bleibt, sollte nicht nur die eigene Leistungsfähigkeit prüfen, sondern auch klären, ob weitere Vertragspartner schriftlich eingebunden werden müssen.

Bei Krankheit ist der Nachweis besonders wichtig. Nicht die Diagnose steht im Mittelpunkt, sondern die finanzielle Folge. Ein Bescheid über Krankengeld, eine Bestätigung über ausstehende Zahlungen oder ein Nachweis über einen Antrag kann erklären, warum eine Stundung realistisch ist. Wer nur auf gesundheitliche Belastung verweist, ohne den Zahlungseingang zu belegen, lässt die entscheidende Frage offen.

Bei Arbeitsplatzverlust kommt es auf Tempo an. Leistungsanträge, Arbeitsbescheinigungen, Kontoauszüge und Mietunterlagen sollten nicht nacheinander über Wochen gesammelt werden, sondern in einer vollständigen Mappe vorliegen. Wenn die Miete schon offen ist, sollte die drohende Unterkunftsgefährdung ausdrücklich erwähnt werden. Das erhöht nicht automatisch den Anspruch, sorgt aber dafür, dass die Dringlichkeit sichtbar wird.

Ungeklärte Leistungen sind ein Sonderproblem. Der Mieter erwartet Geld, kann aber nicht sicher sagen, wann es kommt. In solchen Fällen ist ein Stundungsmodell mit festem Prüfdatum oft ehrlicher als ein unrealistischer Zahlungsplan. Der Vermieter kann dann entscheiden, ob er eine kurze Wartezeit akzeptiert oder weitere Sicherheiten verlangt.

13. Wie Vermieter eine Lösung bewerten

Für Mieter ist Mietschuldenhilfe oft eine existenzielle Frage. Für Vermieter ist sie zusätzlich eine Risikoprüfung. Sie fragen sich, ob der Rückstand einmalig entstanden ist, ob die laufende Miete künftig sicher kommt und ob die Vereinbarung im Zweifel durchsetzbar bleibt. Wer diese Perspektive versteht, kann bessere Vorschläge machen.

Ein Vermieter wird meist genauer hinsehen, wenn schon früher unpünktlich gezahlt wurde. Dann steht nicht nur der aktuelle Saldo im Raum, sondern das Vertrauen in die Zahlungszuverlässigkeit. Ein sauber eingerichteter Dauerauftrag, eine realistische Rate und eine belegte Leistungsbewilligung können dieses Vertrauen teilweise wiederherstellen. Unklare Entschuldigungen erreichen das nicht.

Auch die Höhe des Rückstands prägt die Bewertung. Bei einer halben Monatsmiete kann eine kurzfristige Lösung plausibel sein. Bei mehreren Monatsmieten braucht der Plan deutlich mehr Substanz. Der Vermieter muss erkennen, dass nicht nur ein kleiner Abschlag gezahlt wird, während der Rest auf unbestimmte Zeit stehen bleibt. Deshalb sind Anfangszahlungen häufig hilfreich, wenn sie wirtschaftlich möglich sind.

Für Vermieter ist zudem wichtig, ob die Vereinbarung neue Streitfragen schafft. Wenn der Mieter gleichzeitig Nebenkosten, Minderung, Kaution, Renovierung und Rückstand in einem Schreiben vermischt, wird der Fall unübersichtlich. Eine klare Vereinbarung beschränkt sich auf den konkreten Rückstand und verweist streitige Nebenpunkte in eine eigene Prüfung.

Das bedeutet nicht, dass Mieter auf Rechte verzichten müssen. Es bedeutet nur, dass die Rettung der Wohnung Priorität bekommt. Rechtliche Einwendungen können sauber formuliert werden, ohne die Zahlungsstabilisierung zu zerstören. Diese Trennung ist eines der wichtigsten Qualitätsmerkmale einer professionellen Mietschuldenstrategie.

14. Haushaltsplan nach der Vereinbarung: Damit der Rückstand nicht wieder entsteht

Nach einer unterschriebenen Ratenvereinbarung beginnt der schwierigste Teil. Der Rückstand ist dann nicht verschwunden, sondern in eine neue Verpflichtung umgewandelt. Wer jetzt keinen Haushaltsplan erstellt, riskiert, dass die Rate mit Stromnachzahlung, Versicherungsbeitrag, Schulbedarf, Reparatur oder Lebensmittelkosten kollidiert. Ein guter Plan beginnt deshalb nicht mit Wunschbeträgen, sondern mit festen Abbuchungen und echten Zahlungsterminen.

Die Miete sollte als erste Position behandelt werden. Sie gehört nicht in dieselbe Kategorie wie Freizeit, Konsum oder aufschiebbare Anschaffungen. Praktisch bewährt sich ein separates Mietkonto oder zumindest ein Dauerauftrag direkt nach Geldeingang. Wer Sozialleistungen erhält, kann prüfen, ob die Miete direkt an den Vermieter gezahlt werden soll. Das ist nicht in jedem Fall angenehm, kann aber in einer angespannten Phase Stabilität schaffen.

Der Rückzahlungsplan sollte außerdem einen Puffer enthalten. Wenn jeder Euro verplant ist, reicht eine kleine Abweichung, um die Vereinbarung zu gefährden. Besser ist ein Tilgungsplan, der etwas langsamer wirkt, aber Ausfälle verkraftet. Vermieter akzeptieren eher einen nüchternen, haltbaren Vorschlag als einen ehrgeizigen Plan, der nach kurzer Zeit bricht. Genau darin liegt der Unterschied zwischen Krisenmanagement und bloßer Beschwichtigung.

Auch neue Rechnungen müssen beobachtet werden. Betriebskostennachzahlungen, Heizkosten, Nachforderungen aus Stromlieferverträgen oder Versicherungsbeiträge können den Haushalt erneut belasten. Wer solche Post ungeöffnet liegen lässt, verschiebt das Problem. Besser ist ein fester Termin pro Woche, an dem Briefe geprüft, Fristen notiert und offene Beträge in die Übersicht übernommen werden.

Für Beratungsstellen ist eine aktuelle Übersicht besonders hilfreich. Sie zeigt, ob die Wohnung langfristig finanzierbar bleibt oder ob zusätzliche Schritte nötig sind. Dazu können Wohngeld, Unterhaltsklärung, Schuldnerberatung oder eine Anpassung des Ausgabeverhaltens gehören. Mietrechtlich ist wichtig: Der beste juristische Einwand nützt wenig, wenn die nächste Miete wieder ausfällt. Deshalb gehört der Haushaltsplan unmittelbar zur Verteidigung gegen Wohnungsverlust.

15. Redaktionelle Einordnung: Warum dieses Thema mehr ist als ein Formular

Ratenzahlung und Stundung werden oft wie reine Musterbrief-Themen behandelt. Das greift zu kurz. In Wahrheit treffen hier Mietrecht, Sozialrecht, Haushaltsplanung, Kommunikation und Beweisführung zusammen. Ein Muster kann den Einstieg erleichtern, löst aber nicht die Kernfrage, ob der vorgeschlagene Weg die Wohnung tatsächlich sichert.

Für ein Mietrecht-Portal ist dieser Zusammenhang entscheidend. Nutzer suchen meist in einer akuten Drucksituation. Sie brauchen keine abstrakte Belehrung, sondern eine belastbare Reihenfolge: Rückstand feststellen, laufende Miete sichern, Hilfe beantragen, Vereinbarung formulieren, Kündigungsrisiko prüfen und Fristen kontrollieren. Jeder dieser Schritte kann scheitern, wenn er isoliert betrachtet wird.

Darum sollte der Artikel nicht suggerieren, dass ein freundlicher Brief genügt. Er soll zeigen, wann ein Brief sinnvoll ist, wann eine Zahlung wichtiger ist und wann sofort Beratung nötig wird. Gerade bei mehreren offenen Monatsmieten darf der Inhalt nicht beruhigen, wo tatsächlich Eile besteht. Seriöser SEO-Content im Mietrecht muss klar, praktisch und rechtlich sauber bleiben.

Die interne Verlinkung unterstützt diese Funktion. Wer tiefer in Kündigung, Schonfrist, Räumungsklage oder Zahlungsverzug einsteigen muss, findet passende vorhandene Inhalte. Gleichzeitig bleibt dieses Thema eigenständig, weil es den Lösungsweg vor dem endgültigen Wohnungsverlust erklärt. Damit ergänzt es die juristischen Kündigungsartikel, statt sie zu wiederholen.

16. Vermieterperspektive und fairer Ausgleich

Ein sachlicher Umgang mit Mietschulden bedeutet nicht, die Interessen des Vermieters auszublenden. Auch Vermieter müssen Kreditraten, Hausgeld, Instandhaltung, Verwaltungskosten und eigene Verpflichtungen bedienen. Wenn die Miete ausbleibt, entsteht auf dieser Seite ebenfalls ein wirtschaftliches Risiko. Eine tragfähige Lösung berücksichtigt deshalb beide Seiten: Der Mieter braucht Schutz vor Wohnungsverlust, der Vermieter braucht eine verlässliche Aussicht auf Zahlung.

Gerade deshalb ist Transparenz so wichtig. Ein Vermieter, der nur Schweigen erlebt, wird eher rechtliche Schritte wählen. Ein Vermieter, der eine nachvollziehbare Übersicht, eine erste Zahlung und eine realistische Erklärung erhält, kann anders entscheiden. Das gilt besonders bei privaten Vermietern, die keine große Verwaltung im Hintergrund haben und auf klare Informationen angewiesen sind.

Fairer Ausgleich heißt aber nicht, dass Mieter jede Forderung ungeprüft akzeptieren müssen. Unklare Salden, falsche Verrechnungen oder streitige Nebenkosten dürfen benannt werden. Der Punkt ist die Form: Wer sachlich prüft und zugleich unstreitige Beträge zahlt, wirkt deutlich professioneller als jemand, der pauschal alles bestreitet. So bleibt der Konflikt steuerbar und die Wohnungssicherung steht im Mittelpunkt.

Auch für spätere Verfahren ist diese Haltung nützlich. Gerichte sehen nicht nur Zahlen, sondern auch Verhalten. Eine frühzeitige Reaktion, vollständige Unterlagen und eingehaltene Zusagen können den Gesamteindruck verbessern. Sie ersetzen keine gesetzlichen Voraussetzungen, zeigen aber, dass der Mieter die Krise ernst nimmt und nicht auf Zeit spielt.

Für die redaktionelle Praxis folgt daraus ein klarer Maßstab: Ein guter Zahlungsplan ist kein Bettelbrief, sondern ein geordnetes Sanierungskonzept für das Mietverhältnis. Er verbindet Zahlen, Termine, Nachweise und rechtliche Vorsicht. Genau deshalb gehört er in die Kategorie Mietschulden und nicht nur in eine Sammlung allgemeiner Musterbriefe. Er sorgt dafür, dass Nutzer ihre nächsten Schritte nicht erraten müssen, sondern nachvollziehbar planen können. Das verbessert die Qualität des Artikels und reduziert gefährliche Missverständnisse in einer ohnehin belastenden akuten Ausnahmesituation.

Fazit: Ohne belastbaren Plan bleiben Mietschulden ein Kündigungsrisiko

Ratenzahlung, Stundung und Hilfe vom Amt können eine Wohnung retten, wenn sie früh, schriftlich und realistisch organisiert werden. Sie ersetzen aber nicht die laufende Mietzahlung und beseitigen auch nicht automatisch eine bereits erklärte Kündigung. Wer Mietschulden professionell angeht, trennt aktuelle Miete, alten Rückstand, streitige Beträge und Kündigungsfragen konsequent voneinander.

Der beste Plan ist nicht der optimistischste, sondern der belastbarste. Er nennt konkrete Beträge, Termine, Nachweise und Folgen. Er zeigt dem Vermieter, dass keine neuen Rückstände entstehen sollen. Er zeigt der Behörde, dass die Unterkunft tatsächlich gesichert werden kann. Und er zeigt dem Gericht, dass der Mieter nicht untätig geblieben ist.

Für die Praxis zählt deshalb eine einfache Reihenfolge: Mietkonto klären, laufende Zahlung sichern, öffentliche Hilfe prüfen, Vereinbarung schriftlich schließen und jede Zahlung belegen. Wer so vorgeht, hat keine Garantie gegen Kündigung oder Klage, aber deutlich bessere Chancen, aus Mietschulden wieder herauszukommen, ohne die Wohnung zu verlieren.

Kommentare

Fragen, Hinweise oder Erfahrungen zum Thema. Kommentare werden vor der Veröffentlichung geprüft.